「老後はお金がかかる」は本当か?数字で見てみよう

「老後には月◯万円必要」

「年金じゃ足りない」

よく聞く言葉ですが、実際いくら必要なのか?なかなか自分に当てはめて想像するのは難しいですよね。

今回は、総務省の家計調査データをもとに、老後の生活費を現実的な数字で解説していきます。

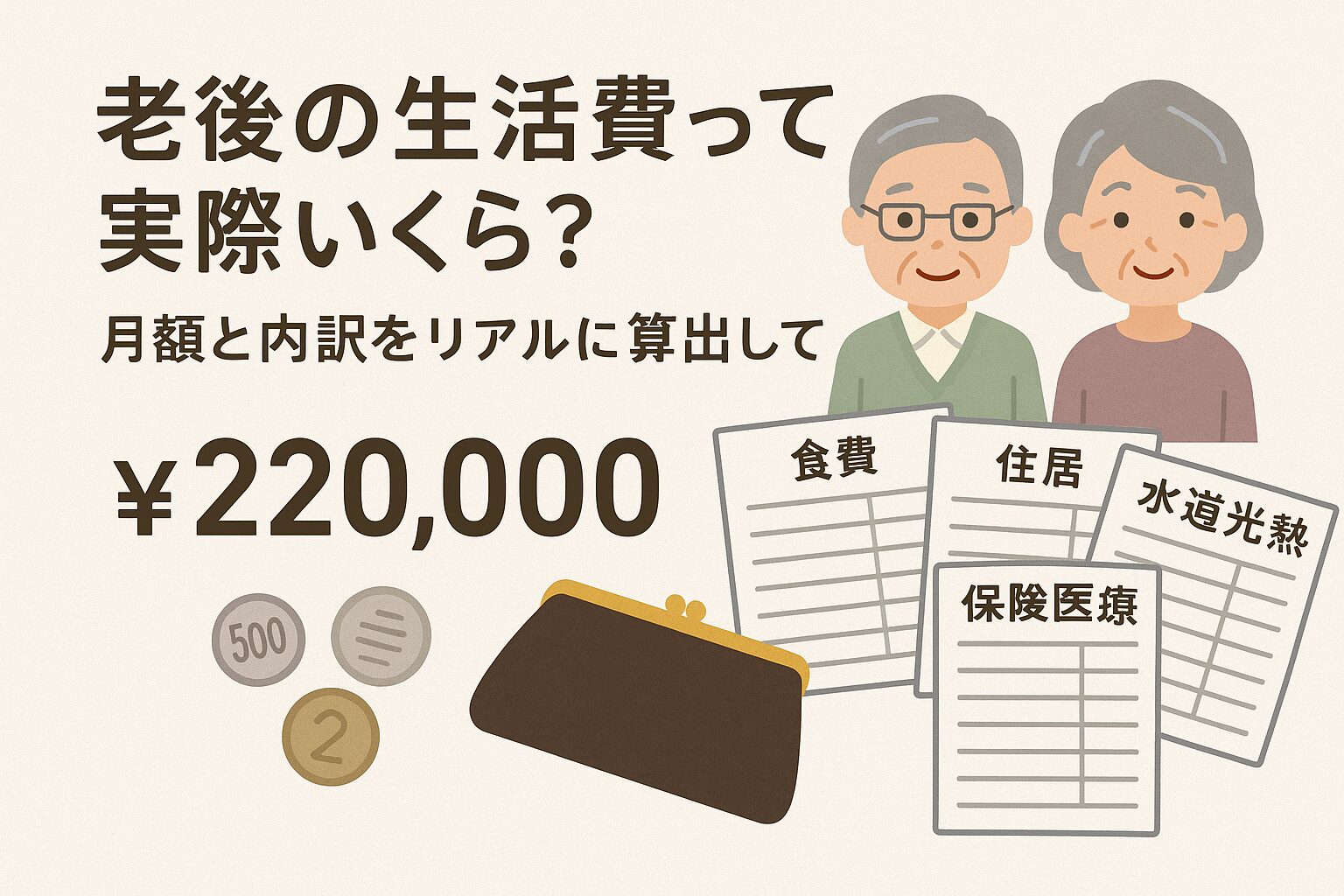

総務省データに見る「老後夫婦2人世帯の生活費」

総務省「家計調査報告(家計収支編)」によると、夫65歳以上・妻60歳以上の無職の夫婦のみ世帯の平均支出は以下の通りです。

| 費目 | 月額(円) |

|---|---|

| 食費 | 66,000 |

| 住居費 | 13,000 |

| 光熱・水道 | 20,000 |

| 保健医療 | 15,000 |

| 交通・通信 | 28,000 |

| 教養娯楽 | 20,000 |

| その他(交際費・日用品など) | 61,000 |

| 合計 | 約22〜24万円 |

※住居費は「持ち家」前提で低めになっています。

単身世帯の生活費は?一人でも月15〜18万円は必要

一人暮らしの高齢者(無職)の平均支出も見てみましょう。

| 費目 | 月額(円) |

|---|---|

| 食費 | 40,000 |

| 住居費 | 12,000 |

| 光熱・水道 | 13,000 |

| 保健医療 | 10,000 |

| 交通・通信 | 13,000 |

| 教養娯楽 | 13,000 |

| その他 | 50,000 |

| 合計 | 約15〜16万円 |

「年金だけで足りるの?」月の赤字を見てみよう

老後の収入の中心は公的年金。夫婦世帯の平均的な年金収入は約21万円と言われています。

- 支出:約23万円

- 収入:約21万円

→ 月2万円の赤字 × 12ヶ月 = 年24万円の赤字

これが「老後2000万円問題」の元になった数字です。

住居費が高い人は要注意!老後でも家賃は重くのしかかる

家計調査の前提は「持ち家」ですが、以下のような人は注意が必要です:

- 賃貸で老後を迎える予定の人

- 子どもが独立した後に住み替える人

- 住宅ローンが定年後も残っている人

都市部なら月8〜10万円の家賃も珍しくなく、生活費は30万円超えになることも。

住居費をどう抑えるかが老後設計のカギです。

医療・介護費は想像以上に大きい

高齢になると増える支出の筆頭が医療・介護費。以下は一例です。

- 健康保険の自己負担(70歳以上は原則1〜2割)

- 持病の通院・薬代(月1〜2万円は普通)

- 介護が始まると1ヶ月5〜15万円の負担も(施設利用時)

→ 元気なうちは問題なくても、後半で急に支出が増えるリスクがあります。

必要額は「自分の生活スタイル次第」で変わる

「老後には月25万円が必要!」という言葉を鵜呑みにするのではなく、自分の生活レベルに合わせて試算することが大切です。

例えば:

- 住居費ゼロ、車なし、交際費も少なめ → 月18万円でも可能

- 旅行・趣味・交際費を重視 → 月30万円必要になることも

今からできる「老後支出のコントロール法」

老後を見越して、今からできる対策はこちら:

- ✅ 家を買う or 実家を活用して「住居費ゼロ」を目指す

- ✅ 健康管理を徹底して医療費を抑える

- ✅ サブスクや通信費などの「固定費」を最適化

- ✅ モノを減らして家の維持費・物欲を減らす

- ✅ 副業やスキルアップで「ゆるく稼ぐ力」を身につけておく

まとめ:老後の生活費は「準備と見直し」でコントロールできる

老後の生活費は「いくらかかるかわからない…」と不安になるものですが、

実際の支出は自分のライフスタイルで大きく変わります。

- 年金+αの収入を作る

- 固定費を減らして生活費を圧縮する

- 医療・介護の備えも忘れずに

この3つを意識して準備していけば、老後資金の不安はぐっと小さくなるはずです。

未来の自分に安心を届けるため、今から少しずつ行動していきましょう!

「給与だけに頼らず、お金にも働いてもらいたい」

そんな思いを持つ方におすすめなのが【ウィブル証券】。

米国株を中心に、配当株・成長株をスマホひとつで取引可能。手数料も抑えられているので、副収入づくりの第一歩にぴったりです。

📈 副業や投資に興味がある方へ

給与だけに頼らない収入源を作りたいなら、FXも選択肢の一つ。

DMM FXは、スマホだけで簡単に取引できて、初心者向けのコンテンツも充実。

コメント